家計簿はつけるだけじゃむしろ有害です

家計簿つけてますか?

僕は家計簿はつけている時間が無駄だと思うので全くつけていません。

家計簿なんかつけなくてもお金はたまるので、やらなくていいことはやらない方が良いでしょう。

時間の無駄ですからね。

家計簿はつけるためにつけるのではなく、お金の管理をしてより豊かな生活を送るためにつけるものです。

であれば、お金の管理ができていれば家計簿なんかつける必要はないんですね。

給料を生活費で考えるようにすれば、自然と家計簿なんかつけなくてもお金の管理をすることができるようになります。

給料を生活費で考える

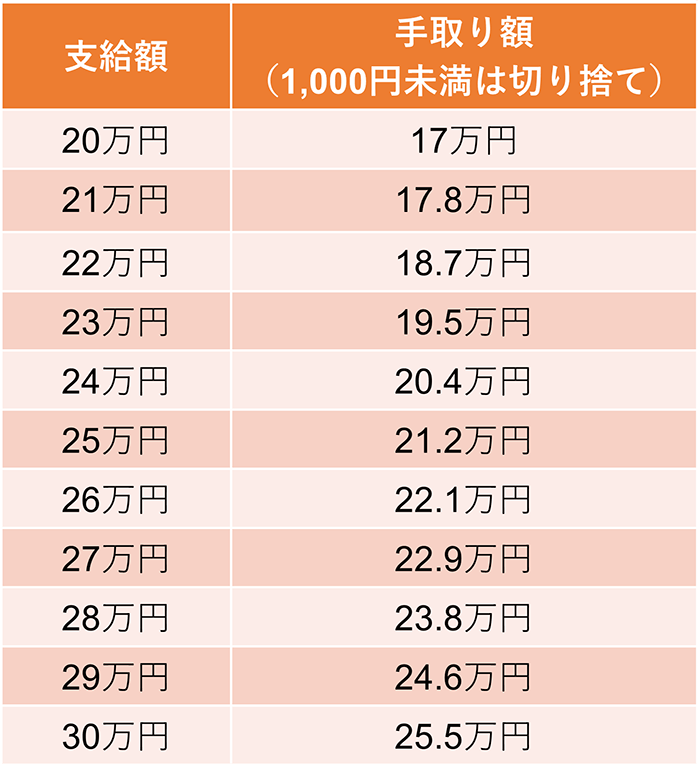

給料を生活費で考えるということを説明するよりも例を出した方がわかりやすいので、実際に給料が30万円の場合の人だとして給料を生活費で考えていきましょう。

正社員で働いているとして勤務日数は20日とします。

この場合、30万円÷20日=1.5万円で1日当たりの給料は1.5万円ですね。

そして給料が30万円の場合、税金などを引かれて手元に残るお金はざっくり25.5万円です。

つまり、30万円ー25.5万円=4.5万で税金や社会保険料は4.5万となります。

4.5万円を稼ぐには1.5万円の仕事を何日しなければならないかと言うと、当然4.5÷1.5=3となるので3日仕事をしなければならないとなります。

このように、何々をするためには○○日働かなければならないという考え方が「給料を生活費で考える」の考え方です。

同じように他にも毎月かかるものを計算していきましょう。

例えば、

- 家賃が6万円だと4日

- 食費4.5万だと3日

- 水道電気ガス通信等が1.5万だと1日

必須でかかるものだとだいたいこんなもんでしょうかね。

これを勤務日数から引いていきます。

勤務日数20日ー(税金等3日+家賃4日+食費3日+インフラ1日)=9日

この残った9日分が自由に使えるお金となります。

給料を生活費で考えると見えてくること

月収30万円くらいだとこのように見える化して考えた場合、月の半分以上の労働が生きるための労働になっていることが見えてきますね。

また、9日分が自由に使えるとなりましたが、計算のために本当に必須で誰にでも毎月必ずかかるものしか計算に入れていないので、実際はもっと自由に使えるお金は少ないです。

例えば、散髪、買い物、移動、娯楽、貯金、投資などが計算に含まれていません。

この中で投資だけ考えても、毎月クレカで投資信託を満額買っているのであれば5万円(約3日)かかります。

服とか靴とか季節によって買ったりするし、そんな感じで計算すると実際に使えるのは3日分しかないなんてことになったりして…

そう考えると無駄遣いなんてなかなかできませんね。

給料を生活費で考えるメリット

給料を生活費で考えることには大きくメリットが5つあります。

それは

- 固定費を削減すると自由に使えるお金が増える

- 固定費に毎月必ず必要なものを移動できる

- 消費を細かく分割して考えられる

- 日数がマイナスにならないようにブレーキがかかる

- お金と時間を比較できるようになる

です。

1つずつ解説していきます。

固定費を削減すると自由に使えるお金が増える

先ほどの例では税金等3日、家賃4日、食費3日、インフラ等1日としましたが、税金等はともかく他は自分の力で削減することができます。

家賃の低いところに住んだり、食費を抑えたり、格安simに乗り換えたりですね。

僕は節約大好きなので苦にならないしモチベーションなんて節約できるだけで十分あるんですが、たいていの人にとって節約なんて面倒で辛くてやりたくないものだそうで。

でも給料を生活費で考えるマインドを持っていると、最初に引き算される固定費を削減するということは自由に使えるお金が増えるということになります。

自由に使っていいお金が増えるのであれば固定費の削減くらいやってやろうじゃないかと思うきっかけにもなるでしょう。

固定費に毎月必ず必要なものを移動できる

先ほどの例では固定費の部分を税金等、家賃、食費、インフラ等だけにしましたが、ここに毎月必ず必要なものを追加してカスタマイズすることができます。

例えば、さっきの例でも書いた通り投資信託を毎月5万円買っているのであれば、固定費のほうに最初から移動しておいた方が良いでしょう。

その他、毎月ゲームに3万円は使いたいとか、服には1万円使いたいとか必ず使うんだというものはどんなものでも固定費に移動させてOKです。

自分でカスタマイズすることで、カスタマイズすることの楽しさ、自分が決めたことだからちゃんと守らなくちゃいけないといった使命感、実際に守れた時の達成感を感じることができます。

小さなものでも成功体験は自信になるので積み重ねていきたいものですね。

消費を細かく分割して考えられる

浪費家にありがちなのが、何にいくら使っているかわからないということです。

もちろん大半の浪費家は使った金の事なんかまるで覚えてないんですが、その理由として大きな数字をいくつも扱えないという人間が持つ能力の問題があります。

例えば、4よりも大きな数字が概念として存在しない言語があったりしますし、人間が一度に記憶できるものは7こ程度だったりします。

文章だって理解できる分は13~15文字とからしいのでこのブログだとだいたいの分で書きすぎですね。(一応短い太文字だけ流し読みでも良いように書いてますが…)

ぶっちゃけると、頭が悪いと大きな数字が扱いきれなくていくら使ったかわからなくなってしまうんですね。

そんな頭の悪い人がどうすればいいかと言うと、小さな数に分割して管理するようにすればいいんです。

今回の例だと30万と言うとんでもなく大きい数字をまずは労働日数の20日と言う小さな数にしました。

そのあと20日を1日当たり1.5万円で1つのブロックとして考えています。

税金等や家賃のように割り切れるものであれば1ブロックそのまま使って、水道電気のようなそれだけでは1.5万円にならないものは1.5万円をMAXとした1ブロックに放り込んでいます。

これなら1.5万円以上の支出を考えるときは勤務日数20日の大きな数字で考えることができるし、1.5万円より少ない支出を考えるときは1日の給料1.5万円の小さな数字で考えることができます。

日数がマイナスにならないようにブレーキがかかる

勤務日数が20日でそこから減らしていくという考え方をすると、使い切った時にそれでもさらに使いたいと思っても一度ブレーキがかかります。

これは人間が持つアンカリング効果を利用したもので、ざっくり説明すると最初に与えられた情報をもとに行動を決定しやすいという効果です。

つまり、最初に20日だという情報が入っていることでマイナスに突入する21日目の予算を立てにくくさせる効果があるんですね。

ほかにもカウントダウンは0で終了する(マイナスに入らない)という思い込みを利用することでもマイナスに突入する21日目の予算を立てにくくさせる効果があります。

お金と時間を比較できるようになる

給料をベースに買い物をするようになると、物を買うときに何時間働けばいいのかを考えるようになります。

もっと言うと、「この商品の価値は仕事○○時間分なんだ」と意識するようになります。

例えば、なんとなく職場で飲んでいるコーヒーは仕事0.5時間分、自分へのご褒美に買ったブランドのバッグは仕事1か月分とかですね。

別にそれが自分で納得できるのであれば問題ないですが、たいていの場合コーヒーのために働くくらいなら30分仕事せずに寝ていたいとか、1か月働いて得られたものがこの小さいバッグ1個だけなのかと思うようになるはずです。

浪費家はお金はお金でしか計算していませんが、お金を手に入れるために時間を使っているのだからお金の計算には時間も入れるべきでしょう。

最後のまとめ

今回は、「【給料見える化】給料を生活費で考える方が家計簿よりも役に立つ」と言うタイトルで給料を生活費で考えるやり方とメリットを紹介しました。

家計簿はつけるためにつけるのではなく、お金の管理をしてより豊かな生活を送るためにつけるものなので、お金の管理ができていれば家計簿なんかつける必要はないんですね。

何々をするためには○○日働かなければならないという考え方が「給料を生活費で考える」の考え方です。

月収約30万円で見える化して考えた場合、11日分も生活費に取られていることがわかるので、月の半分以上の労働が生きるための労働になっていることが見えてきますね。

給料を生活費で考えることには

- 固定費を削減すると自由に使えるお金が増える

- 固定費に毎月必ず必要なものを移動できる

- 消費を細かく分割して考えられる

- 日数がマイナスにならないようにブレーキがかかる

- お金と時間を比較できるようになる

の5つのメリットがあります。

自由に使えるお金が増えるというモチベーションが固定費の削減につながります。

固定費に毎月必ず必要なものを移動することで、予算を最初から確保することができます。

消費を細かく分割して考えることで、大きな数字を扱うことが苦手な人でもちゃんと管理できるようになります。

最初に割り当てられた日数から減算で考えることになるので、マイナスの日数になる赤字に心理的なブレーキが働きます。

お金を手に入れるために時間を使っていることを意識できるようになり、お金と時間を比較できるようになります。

このようなメリットを享受するためにも、まずは家計簿をつけながらでもいいので買い物をするときは「何時間働けば買えるのか」を意識してみましょう。

こんな記事も書いてます。

コメント