Quizknockの4人が金融を勉強する動画

こんな動画が公開されていました。

これは、「お金を育てる研究所」という野村アセットマネジメントが運営しているチャンネルにあげられた動画で、Quizknockのナイスガイの須貝さん、東言さん、東問さん、とむさんの4人がお金について勉強していく企画になっています。

この企画はまだまだ進行中で、これは第5回の放送となっています。再生リストも作成されているので以下のリンクや検索からどうぞ。

また、このチャンネルとは別に「まなぶわかるとうしチャンネル」というチャンネルでも別のクイズノックのメンバーも含めて金融商品について学んでいますので興味がある人は見てみると良いでしょう。(こっちは日本証券業協会がやってる)

まあこの動画をまずは見てほしいんですが、金融リテラシーテストで気になるところがあったのでそこについて話していきたいと思います。

金融リテラシーテスト

まあ動画そのままなので、まずは動画を見てきてもらった方が良いでしょう。

12分半あれば全部見終わります。

1問目から最終問題まで自分なりの答え、考え方、解説をしていきます。

金利

100万円を年利2%の利息がつく預金口座に預け入れました

(21) 金融リテラシー持ってる?東大生がテスト受けてみた! – YouTube

それ以外 この口座への入金や出金はなかった場合

1年後 口座の残高はいくらになっているでしょうか

第1問目らしく超簡単な問題です。

年利が1年間に運用資産についてつく利息だとわかっていれば100万×0.02で2万円の利息が付くことがわかります。

元本の変動はまったく考慮しなくてよいので元本の100万+利息の2万円で102万円が正解となります。

複利

また5年後には口座の残高はいくらになっているでしょうか

(21) 金融リテラシー持ってる?東大生がテスト受けてみた! – YouTube

利息にかかる税金は考慮しないで解答ください(少数第1位まで)

第1問が金利の問題で今回はその続きとなっています。

1問目の条件はそのままに5年間持っていた場合の計算をすることになります。

これは単純に100万×0.02で2万円で2万円ずつ毎年増えるのではなく、2年目には102万×0.02で2万400円増えるということをちゃんと理解しているかを聞いています。

それさえ分かっていればあとは計算問題ですね。

| 元本 | 100万 | 単年での利息 |

| 1年目 | 102万 | 2万 |

| 2年目 | 104万400円 | 2万400円 |

| 3年目 | 106万1208円 | 2万808円 |

| 4年目 | 108万2432円 | 2万1224円 |

| 5年目 | 110万4080円 | 2万1648円 |

計算すると110万4000円くらいですかね?まあ僕はGoogleスプレッドシート使ったんですが…

計算結果自体はともかく、110万円を超えていて112万円を下回りつつ100万×1.02%を5回計算していようとすれば○でいいと思います。

インフレの定義

○か×かでお答えください

(21) 金融リテラシー持ってる?東大生がテスト受けてみた! – YouTube

高インフレの時には 生活に使うものやサービスの

値段全般が急速に上昇する

これは動画では○になっていますが、この文章だと×が正解でいいような気がします。

とむさんや言さんも言っていましたが、問題文に違和感がありますね…

大問の名前がインフレの定義で入門編みたいなテーマを扱うこの動画的には○なんでしょうが…

高インフレでも値段全般が急速に上昇するとは限らず、言さんが言っていたように価格への転嫁をできない業界などもあります。(少し前の電力なんかがそう)

まあ全体的には言ってることは正しいので○といえば○で、解説では

インフレ時にはお金の価値が下がり

(21) 金融リテラシー持ってる?東大生がテスト受けてみた! – YouTube

相対的にモノ・サービスの値段が上がる

となっています。

動画でもツッコまれまくりでしたが、解説と問題が一致してないですよね。

ここはインフレが自分なりに説明できれば良いことにしていいでしょう。

リスク・リターンの認識

○か×かでお答えください

(21) 金融リテラシー持ってる?東大生がテスト受けてみた! – YouTube

平均以上の高いリターンのある投資には

平均以上の高いリスクがあるものだ

これは証券会社が運営元であることの悪いところが出てしまったとしか言いようがありませんが、動画では〇となっていますが×が正解です。

投資は、ハイリスク・ハイリターン

(21) 金融リテラシー持ってる?東大生がテスト受けてみた! – YouTube

ローリスク・ローリターンが原則

なんてもっともらしいことを言っていますが、全くのでたらめです。

平均以上の高いリターンがある投資は低コストのインデックス投資も含まれます。

まともなインデックス投資は低い手数料で平均点を取るように運用することで、平均以上の高いリターンをたたき出しています。

これは、他の手数料が無駄にかかったりする投資信託や値動きの激しい個別株投資よりもリスクは少なく、たいていの投資手法よりもリターンの大きい投資であるので、平均以上の高いリターンを出せる低コストの投資信託は平均以下の低いリスクで運用できることなり矛盾します。

もちろん暗号資産よりも株、株よりも債券、債券よりも現金のようにリスクもリターンも小さくなっていくという投資の大原則はありますが、この問題文で聞いているのはそういうことじゃないようにしか見えないので間違った問題ですね。

第3問同様ちょっとお粗末な展開が続いています。

分散投資

○か×かでお答えください

(21) 金融リテラシー持ってる?東大生がテスト受けてみた! – YouTube

1社の株を買うことは 通常

株式投資信託を買うよりも安全な投資である

”通常”という文言が入るだけでだいぶ解答がちゃんとしたものになるので入れる方が良いですね。

第3問も第4問も”通常”が入っていればかなり違和感も少なくなります。

まあ大問の名前も分散投資ですし、投資信託が多数の株式などを詰め込んだ物の切り売りだと知っていればわかる問題でしょう。

×が正解で、特に解説するところもありません。

債券価格

○か×かでお答えください

(21) 金融リテラシー持ってる?東大生がテスト受けてみた! – YouTube

金利が上がったら通常 債券価格も上がる

これは知ってるか知らないか問題ですね。正解は×です。

もちろんちゃんと考えればわかるんですが、金利と債券価格は逆相関(シーソーのような関係)があるという話を聞いたことがあれば一発でわかる問題です。

金利が上がるの金利とはこの場合、政策金利のことを指しています。

政策金利が上がるということは、中央銀行(日銀)が他の銀行にお金を貸した時にかかる利率が上がることになります。

そして、債券価格は将来のキャッシュフロー(元本と利息)の現在価値で、利回りが上昇すると現在価値が下がるため債券価格が下落するということになります。

なので金利と債券価格は逆相関の関係にあると言えるんですね。

まあ丸暗記しておけばいいと思います。

住宅ローン

○か×かでお答えください

(21) 金融リテラシー持ってる?東大生がテスト受けてみた! – YouTube

金利が上がっていくときに 資金の運用は固定金利

借り入れは変動金利にする

まあこれもかなり怪しい問題なんですが、普通に間違っているので×です。

経済的な合理性を求めるのであれば、説明とは逆に金利が上がっていく局面では、資金の運用は変動金利、借り入れは固定金利で行うべきです。

とは言え、これが正解かと言われるとこれまた疑問が残ります。

まず、近年の日本は黒田日銀のもとゼロ金利政策をしていました。

つまり、金利は低く上がらない状態ですね。

じゃあこの時に資金運用で何をしているのが正解だったかというと、固定金利の定期預金などではなく、変動金利?の株式投資などです。(変動金利の資金運用って何のこと指してるんですかね?)

また、借り入れに関しても個人で借りる場合は大問の通り住宅ローンの話になりますが、得だから変動金利で選ぶみたいなやり方は非常に危険で金融リテラシーが高い人の選択とは言えないでしょう。

実際は、金利が上昇してしまった場合でも問題なく返済することができる場合は金利上昇のリスクを受け入れてちょっと得できる変動金利を選ぶ。

金利が上昇してしまった場合に返済ができなくなってしまう場合はリスクを取らない代わりに割高な固定金利を選ぶ。といった判断をするものです。

まあもとの問題文が絶対に×なので解答的には×ですが、解説はちょっと怪しいところがありますね。

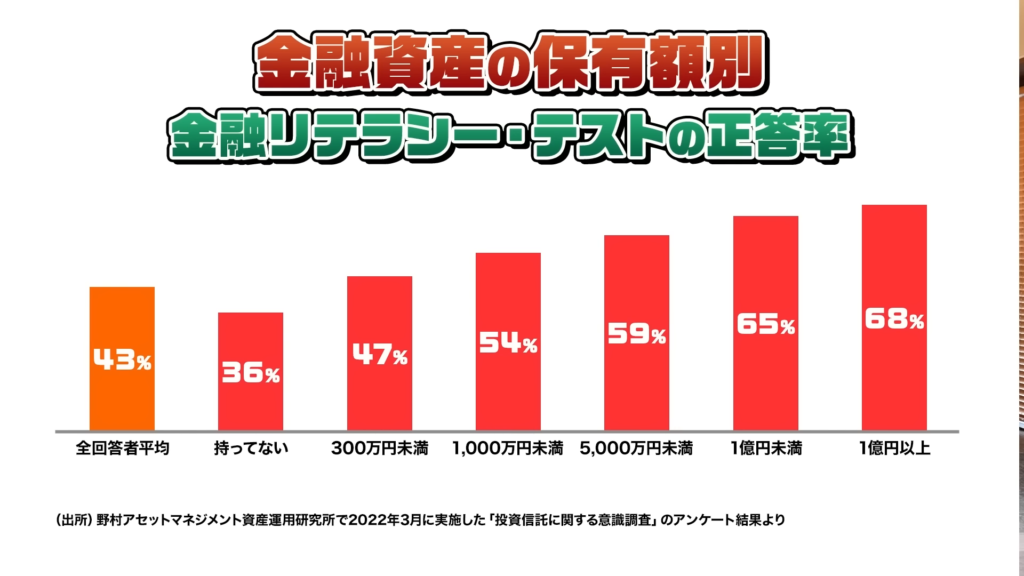

正答率から見る結果

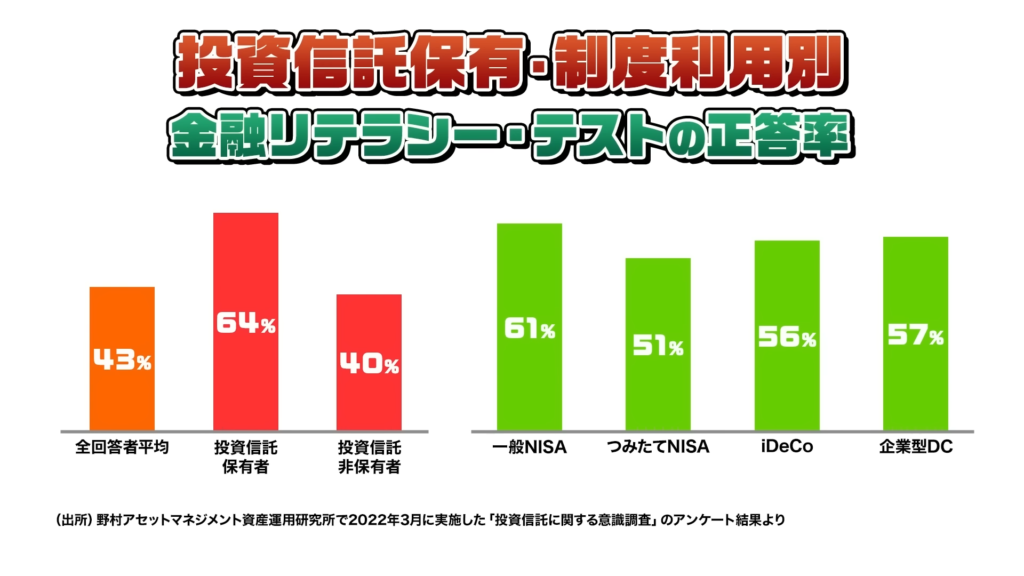

順番が前後しましたが、これは第4回の動画で金融リテラシーテストの正答率についてのグラフが紹介されていました。

全回答者平均が43%で金融資産の保有額が多くなるほど正答率が上がるといった感じになっています。

まあ1億円以上でも7割に行ってないのは問題3、問題4、問題7のような悪問がめちゃくちゃ多いのでわからなくもないんですが、さすがに金融資産を持っていない正答率36%の層はやばいでしょう。

7問の問題だったし悪問も多かったので5〇が取れてればOKくらいの感じですかね?

皆さんはいかがだったでしょうか。

あとこの正答率のグラフは結構闇が深くて、全回答者平均を下回っているのが金融資産を持っていない層しかないです。

つまり、受験者のかなりの割合が金融資産を持っていないことを意味しています。

これは以前円安の記事にも書いたんですが、日本では現在5人に1人が貯金も含めて全く金融資産を持っていません。

貯蓄の中央値も全世代で300万円で金を持ってるのは人数も多く退職金を手に入れた後の年金暮らしの高齢者ばかりなので、実際の労働している年代の貯蓄で言うとさらに悲惨な状態です。

金がなくて知識もなきゃ、金集めというルールのもとに成り立ってる資本主義で負けるのは当然でしょう。

あともうひとつ、投資信託などの投資活動をしている人は正答率が高いようです。

投資信託保有者は投資信託非保有者よりも正答率が高く、NISAやDCなどの優遇税制を活用した投資をしている人もさらに正答率が高いようです。

つみたてNISAの正答率が低いのはその分だけ初心者とか何もわからない人でも気軽にできるってことでしょうね。

そんなわけで正答率が高く金融リテラシーが高い人ほど投資をしていて、金融資産も持っているということがグラフからわかります。

まあ、金融資産を持っていて投資をしているから金融リテラシーが高いのか、金融リテラシーが高いから投資をしていて金融資産が多いのかはわかりませんが、金融リテラシーを身に付けつつ投資をして金融資産を増やしていきましょう。

最後のまとめ

今回は「【お金を育てる研究所】金融リテラシーテストを考える」というタイトルでQuizknockの4人が登場するYoutubeの動画の金融リテラシーテストの問題を解いて考え方などを解説しました。

問題は全部で7問あり、

となっています。

どの問題も基本的なことになっているので、深読みせずに初心者向けの動画のクイズだと思って挑めば全問正解できるでしょう。(複利の問題の計算ミスはしゃーない)

まあ個人的には問題3,4,7は悪問だと思っているのであれですが…

問題3は、一般的に物の値段が上がるのがインフレだと理解しているか?

問題4は、暗号資産>株>債券>現金みたいな感じでリターンが大きいほどリスクも大きいという基本のことを認識しているか?

問題7は、政策金利が個人の生活での金利にどのように影響しているか?

が理解できているのであれば○でいいでしょう。

そして、これらの問題の正答率は金融資産の保有額とある程度の相関関係があります。

金融資産が多いから金融リテラシーも高くなるのか、金融リテラシーが高いから金融資産が多いのか、はともかく金融リテラシーを身に付けつつ投資をして金融資産を増やしていきましょう。

こんな記事も書いています。

コメント