GPIF 植田CIOに聞いてみよう

年金積立金管理運用独立行政法人(GPIF)のYouTubeチャンネルに面白い動画が上がっていました。(このブログ内で使っている画像も以下の動画から拝借ています。)

若手社員がGPIFの植田栄治CIO(最高投資責任者)に対して質問をしていく動画で、その質問内容が結構キレキレです。

シバヤマさん(左)の動画では以下の質問

- この先、私たちの年金は大丈夫?

- 若い人が減っていくと、納める年金保険料が増えるのでは?

- 年金積立金は、いつ使われる?

- 投資で確実にお金が増えるとは言えないのでは?

- GPIFの特徴①長期投資

- 基本的な投資運用先の資産構成割合は?

- 過去の世界経済の成長がどのようにGPIFの収益につながったのか?

- GPIFの特徴②分散投資

- GPIFはどのように分散投資をしている?

- GPIFの運用のポイントは?

アベさん(右)の動画では以下の質問

- GPIFが年金に損失を与えている!?

- そんなに儲かっているならなぜ自分の年金は増えないのか?

- GPIFが日本の株式市場を買い支えている!?

- 将来、本格的に積立金を取り崩す時に、GPIFの日本株の売りが市場全体の株価を押し下げてしまうのでは?

- GPIFがこの会社の株を保有しているのはけしからん!うちの会社の株をGPIFに買ってほしい!

- GPIFが自分で投資していないなら職員は暇なのでは?

- 運用会社に支払っている手数料が高い。癒着しているのでは?

- 日本年金機構と間違われることが多い

が行われました。

質問の内容的にもなかなかですし、CIOなんてめちゃくちゃ上の立場の人に対して動画で質問するなんて僕ならやりたくないですが、頑張ってますねこの人たち。

基本的にはめちゃくちゃ良い動画だから見てくれって話なんですが、個人的に気になったところをピックアップしていきます。

動画内で気になった質問

GPIFはどのように分散投資をしている?

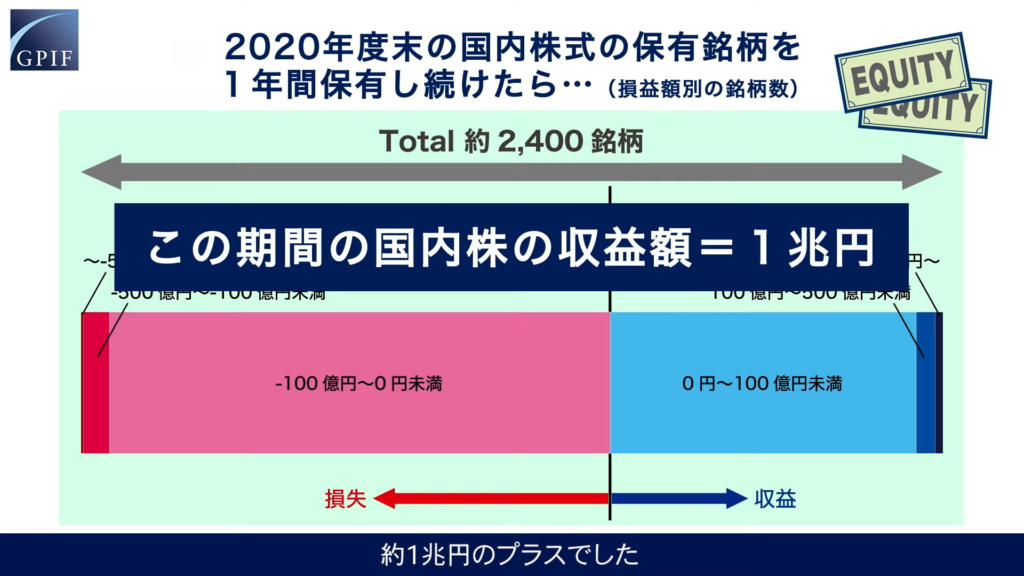

GPIFが保有している国内2400銘柄のうち1年間の成績は4割がプラス、6割がマイナスとなっていたそうです。

この感じだと収益はマイナスになりそうなものですが、最終的な収益額は1兆円のプラスとなっています。

分散投資を行っていることで、このような成績でも利益を出せるので分散投資が良いといった主張のようです。

これは何と言うか、かなり意外な結果ですね…

もちろん分散投資が良いことは間違いないですが、損失がある銘柄の方が2割も多くてもこんなにプラスになるなんて。

正直なんでそうなるのかよくわかってないので何とも言えませんが、利益は青天井だけど損失は有限とかですかね?

株式投資の利益が青天井は言うまでもなく株価は2倍にも3倍にもなります。ただし、損失は購入金額で限定されています。

つまり、増える場合は制限がないので数で負けていてもプラスになる可能性が高いんですよね。

詳しい人いたら教えてください。

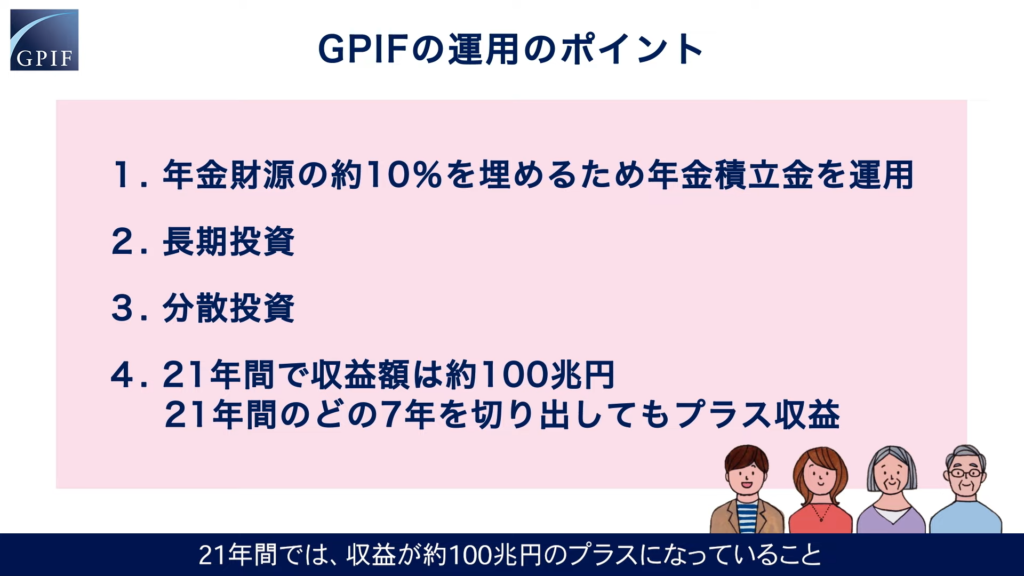

GPIFの運用のポイントは?

GPIFの運用のポイントはこのようになっているようです。

結局のところ長期分散投資が最も再現性が高く理にかなった手法と言えそうですね。

もちろん長期分散投資よりも稼げる手法があるのかもしれませんが、運用するものが金である以上リスクとリターンは常に考慮すべき問題です。

例えば、「90%の確率で10億円もらえるけど10%の確率で0円になる投資」と「100%の確率で1億円もらえる投資」なら期待値的には前者を選ぶべきですが、ほとんどの人の場合選ぶべきは後者です。

これは運用は、ただの数字ではなく金を動かしているとちゃんと認識できているかによって答えが変わる問題でしょう。

1億円は十分に人生のゴールに到達できる金額であり、「90%の確率でゴールにたどり着ける投資」と「100%の確率でゴールにたどり着ける投資」と認識できるか?がカギとなります。

GPIFの運用ポイントは、年金積立金の運用に必要な「可能な限りリスクを抑えつつゴールにたどり着けるように投資を行う」という自分たちが今すべきことをちゃんと理解できていると言えるでしょう。

個人的にはもっと積立金で賄うつもりでいてほしいんですけどね。(何なら将来的には国庫負担と積立金で100%賄ってほしい)

まあ積立金の切り崩しがいつ行われるかわかりませんが、団塊ジュニア世代が逝ったあたりでもらう側も少なくなるしある程度は年金保険料での負担も減るんじゃないかと思います。

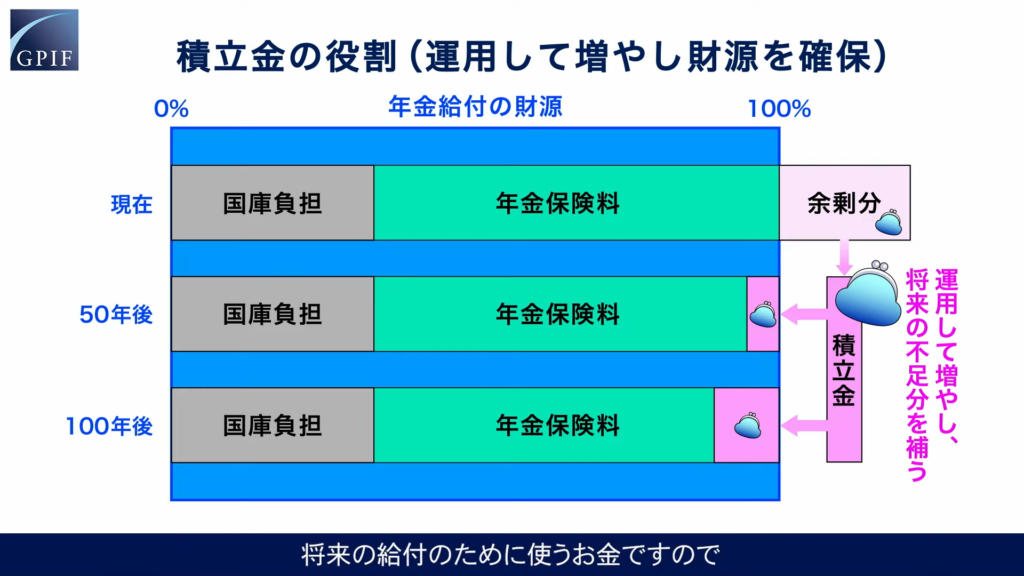

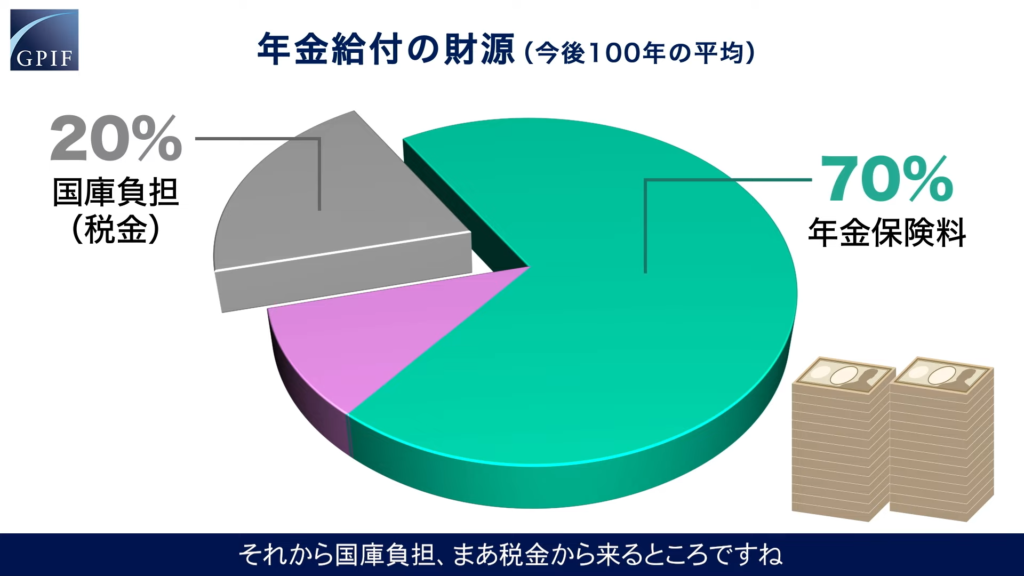

そんなに儲かっているならなぜ自分の年金は増えないのか?

現在の年金給付の財源は、国庫負担20%、年金保険料80%となっていて、年金保険料を余剰に取って積立金の運用をしています。

このうち、年金保険料は収める人が減っていくため財源としては縮小していきますし、そもそも受け取る人は寿命が延びている高齢化社会なのでなかなか消えません。

まあ話としてはわかるんですが、この国庫負担を税金となぜか書くのはおかしいですね。

信用創造した側の国にとって税金は財源になりえないし、普通に国債でしょう。

理由はわかりませんが、このスライドのみ国庫負担は税金であると主張しています。

これが厚生労働省のデータの引用であると動画内で言っているので引用元に準拠した形なのかと思ったんですが、普通に植田CIOも国庫負担のことを税金って言ってるんですよね…

ここちょっと不安ポイントです。

つまり、ここを税金だと思っているのであれば、国庫負担部分を増やすには増税しかないとなるわけです。

信用創造できる(お金を作れる)国がお金を配る部分なんだから、国民からわざわざ集める必要なんかあるわけないですよね。

作れるものを作って渡すだけです。

つまり、やろうと思えば財源は年金保険料0%の国庫負担100%にもできるんです。

現実的に考えると生活がおかしくなるレベルのインフレになるかもしれないからできないと言われますが、それは財源が税金だからないものは渡せないのでできないではなく、金が出回りすぎると生活が狂うかもしれないからできないという別の原因です。

まあ、GPIFは年金積立金管理運用独立行政法人という名称の通り、年金積立金の運用を行う法人なだけで年金の積み立て以外の部分は関係ないから財源のことを間違ってても問題ないと言えばないんですけどね…

発言力のある立場の人が間違った貨幣観を持っているのはいかがなものかと思います。

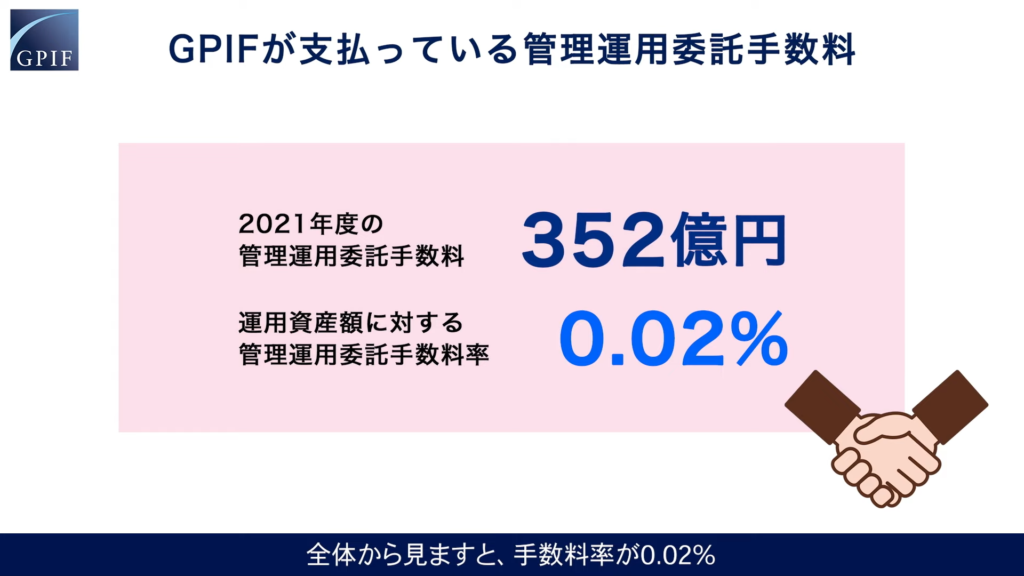

運用会社に支払っている手数料が高い。癒着しているのでは?

GPIFが2021年度で支払っている管理運用手数料は352億円で運用資産額に対する管理運用委託手数料率で言うと0.02%となっているそうです。(おそらく四捨五入で実際は0.01%台後半)

352億円はとてつもない金額ですが、投資信託の手数料で見ると0.02%なら普通ですね。

ちなみに、個人のインデックス投資家から大人気の eMAXIS Slim シリーズは大体年間の手数料は0.01%台前半なので業界最安ではないですが、最安水準には迫れています。

もちろんGPIFは eMAXIS Slim が出るもっと前の信託手数料が軒並み高い時期から運用を行っているので、新しい手数料の安い投資信託に乗り換えられてないものもあるでしょう。(一気に乗り換えて利確すると税金面で損だったり市場に影響が出たりするはず)

そもそもの話として、個人投資家は手数料の安い投資信託を少数買ってれば大体OKですが、むしろGPIFは同じ会社のみで取引すると癒着ともとられかねないので多数の会社と取引する必要もあるでしょうしね。

そう考えると、現在の感覚で業界最低水準にかなり近い手数料率なのは素直にすごいことでしょう。

また、この質問の後半で植田CIOがこんなことも言っています。

海外の年金基金が払っている手数料の平均というのは約0.2%になりますから、GPIFが払っている料率は、その10分の1ですよね。

もちろん、全体の金額は大きいですから払っている金額は大きいんですけれども率にすると世界で一番低い手数料になります。中略

GPIFとしては、その金額の大きさのメリット、それを、手数料の金額をできるだけ少なくすることに成功していると思っています。

(48) それって、GPIFあるある?~GPIF 植田CIOに聞いてみよう~ – YouTube

当たり前っちゃ当たり前なんですけど、投資信託の手数料って少なければ少ないほど良いという話なんですよね。

コストだから当たり前なんですけど、少ない方が良いんです。

間違っても窓口や保険と抱き合わせにされてるような投資信託や、特定の分野に特化したりレバレッジをかけたりして無意味に高い手数料をぼったくる投資信託は買ってはいけないんです。

最後のまとめ

今回は「【最強投資軍団】GPIF 植田CIOに聞いてみようを見る」というタイトルで年金積立金管理運用独立行政法人(GPIF)のYouTubeチャンネルにあがっていた2本の動画の気になった点を解説していきました。

若手社員がGPIFの植田栄治CIO(最高投資責任者)にキレキレの質問をしていくこの動画は非常にためになるのでオススメです。

基本的には自分で動画を見てほしいんですが、個人的に気になった質問は以下の4つです。

分散投資は全体としては価値の下がっている銘柄数が多かったとしてもプラス収支とできるくらいの優れた手法となっています。

GPIFの基本戦略は長期分散投資で、過去を振り返って見ても優れた投資手法であり、年金積立金の運用という目的を考えれば非常に理にかなっている戦略と言えるでしょう。

現在の年金の財源は国庫負担20%年金保険料80%となっています。将来的には年金積立金からの切り崩しも入り、国庫負担20%年金保険料70%年金積立金10%となるようです。

つまり、国庫負担20%は常に一定で、植田CIOは国庫負担の事を税金と言っています。

これは間違った貨幣観で、信用創造ができる国のお金の仕組みをわかっていない可能性が高く若干心配です。

GPIFが年間で支払っている管理運用委託手数料は0.02%です。これは、本当に最安を追い続けている最近の投資家はもっと安いかもしれませんが、莫大な運用額かつ昔から運用をしているGPIFであればかなり安い水準と言っても問題ない範囲でしょう。

また、手数料が安いことがメリットであるという発言もあり、長期分散投資において手数料は低い方が良いという当たり前のことも再認識できます。

以上の質問以外にもためになるところはあるので、ぜひ自分の目で見てみると良いでしょう。

こんな良い動画が再生数2000ちょっとなんておかしいですよね…

少なくとも報道関係者(笑)、エコノミスト(笑)、政治家(笑)とかはもっといると思うんですが…

こんな記事も書いています。

コメント