楽しさを求めてる人は投資を何だと思ってるんですか?

- 投資に楽しさは不要

- 王道は退屈

- 勉強したところでやれることは少ない

- じたばたするほど損

投資は資産形成です。

今あるお金を今後より増やすため、もしくはなるべく減らさないためにやります。

そんなものには楽しさの入る余地はありません。

もちろん楽しいに越したことはないですが、そんなものはおまけです。

投資なんて楽しくなくて当然です。

王道の投資というのは地味で退屈すぎるようなものです。

もちろん大失敗しないために勉強する必要はありますし、よりよい投資をしようと勉強を続ける姿勢は素晴らしいですが、勉強したところでやれることはたかが知れています。

投資の世界はそもそもがプラスサムです。

ですが身動きするたびによくわからない連中に利益を持っていかれます。

じたばたするほど損なのになんでじたばたするんですか?

投資に楽しさは不要

投資の勉強をしているとワクワクドキドキみたいな謎のキャッチコピーとともに射幸心をあおるような投資経験談やグラフを見せているサイトがあることに気が付きはじめます。

実際に儲かるかどうかはともかく投資にワクワクドキドキって必要ですか?

あなたが投資に求めていることは何ですか?

僕は投資に資産の拡大を求めています。

その中にワクワクドキドキは不要です。

毎日10万円増えるか減るかよりも毎日100円確実にもらえる方が好きです。

楽しさを押し出してくる商品は良いところがないから

そもそもワクワクドキドキ、世界水準のAIによる自動売買、優秀なファンドマネージャーによる運用、窓口での手厚いサポート、3倍レバレッジなどなどこんなことを言ってる投資商品はほぼほぼゴミ商品です。

インデックスファンドに普通に成績で負けていたり、持ってるだけで年間3%とか購入売却時に10%みたいなありえないレベルの手数料をふんだくったりしています。

ほぼほぼインデックスファンドに勝てません。

インデックスファンドとアクティブファンド過去20年での成績は完全にインデックスファンドの圧勝です。

しかもインデックスファンドは手数料が業界最安水準のものばかりですが、アクティブファンドは平気でその10倍以上の手数料を請求してきます。

負けるくせに仕事料だけはいっちょ前に要求してくるなんて最低ですね。

インデックス投資をしていれば基本的に世界水準のAIよりもいい成績で運用できますし、優秀なファンドマネージャーによる運用よりもいい成績で運用できますし、窓口で相談することもないですし、レバレッジをかける必要もないです。

手数料が高い分リターンも優秀なんだなんて騙されてはいけません。

王道は退屈

さらっとインデックスファンドと書きましたがインデックスファンドは日経平均株価などの指数に連動するように運用をする投資信託のことです。

インデックスファンドへの投資は現状の長期投資の王道である3つの要素の

- 長期

- 分散

- 積立

完璧に実行できる素晴らしい投資方法です。

もちろん今後インデックスファンド以上に素晴らしい投資商品が出てくる可能性もありますが(暗号資産やNFTなど)現時点ではインデックスファンドへの投資で問題ないでしょう。

それでは投資の王道の3つの要素について説明していきましょう。

長期

株価は長期では上昇傾向にあります。

というのも資本主義の現在会社は利益を出し成長を続けるように運営されているからです。

株を持つということは会社の一部を所有するということですから利益を出して成長したものは株主の利益となりその分だけ株価に反映されていきます。

まあそのことをわかってない政治家が首相をやってる日本って国があるみたいなんですが…

長期目線で投資するので目先の利益は関係ありません。

年間でいうと利率のMaxは税引き前7%くらいです。

もちろん株価の上下は結構激しいので買った値段から2倍になったり半額になったりしますがよっぽど変なことが起きなければ基本的には右肩上がりで増えていくと思っておいていいでしょう。

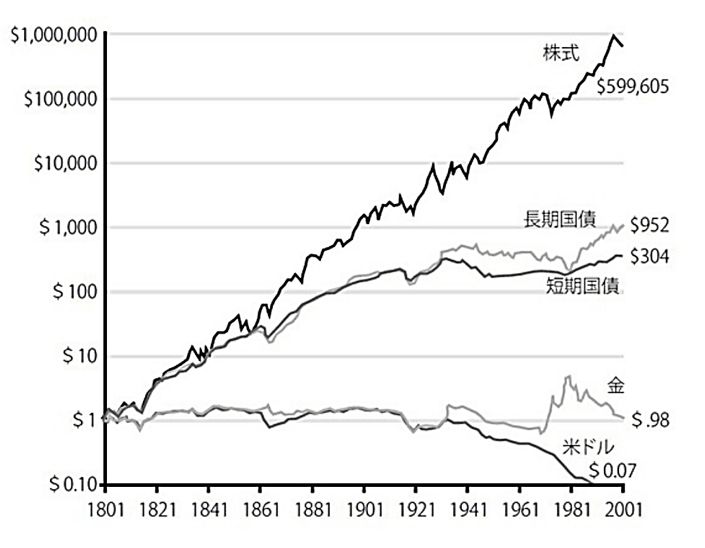

有名なグラフを張っておきます。

1801年に各資産を1$ずつ持っていた場合どうなるかというグラフですね。

まあインフレしたりしてるので額面通りというわけには当然行きませんが、それでも現金よりもコモディティよりも債券よりも株式です。

そして長期でとにかく持ち続けるのが大事です。

分散

株価は長期では上昇傾向にあります。

これは長期のときに書いた文そのままですが、このことは大事なので何度でも言います。

そしてこのメリットをなるべく受けるためには当然ですが長期で投資をしなくちゃいけません。

そこで大事になってくるのが分散です。

ここでいう分散は投資先の分散のことを指します。

投資先が1個より2個、2個より10個、10個より100個と分散すれば分散するだけパンク(種銭切れ)の確率が減ります。

1個の会社に100万円投資するより100個の会社に1万円ずつ投資したほうがパンクする確率が低いのは何となく予想がつくでしょう。

1個の会社に全力で投資をしている場合、その会社が大成功して株価が2倍になれば200万円になりますが、不祥事でも起こって株価が半額になったら50万円になってしまいます。

でもこれが100個の会社に分散しているうちの1社なら大成功して2倍になっても2万円ですが、不祥事で株価が半額になっても5000円で済みます。

長期で投資をしているだけで基本的には右肩上がりの波に乗れているので後は資産をいかにその波に乗せていられるかが重要です。

可能な限り分散をしてパンクせずに長期投資の利益を享受しましょう。

個別株よりもインデックスファンド(個別株詰め合わせ)のほうが、日本株よりも全世界株のほうが分散が効いているのでオススメです。

積立

株価は長期では上昇傾向にあります。

これは長期のときに書いた文そのままですが、このことは大事なので3度目でも言います。

株価は長期で見たときには右肩上がりの上昇傾向がありますが、短期で見ると結構大きく上下します。

ドカンと大きく買ったら高値掴みをしてしまって年間では株価が上昇したのに自分が持っているところから見たらマイナスなんてことも普通におきます。

もちろん安いところでドカンと買えば年間では株価が下落したのに自分が持っているところから見たらプラスってこともおきます。

でもそんな楽観的なことを予定に組み込むのは甘々すぎです。

ドカンと大きく買うのは分散の時と同じでパンクのリスクが高くなる原因となるのでなるべく避けたいものです。

そこでできる対処法が積立(時期の分散)になります。

買うタイミングが1回より2回、2回より12回、12回より365回と分散すればするだけ高値掴みのリスクを減らしてパンクのリスクを減らせます。

まあ現実的にはインデックスファンドはクレジットカードの積立購入と併用するので月1回の購入が現実的なラインですね。

複数の証券会社でクレカ積み立てをする場合は購入日を指定ができるならなるべく日付を分散しましょう。

王道の3つの要素は順番も大切

1番大事なのが長期投資を行うということです。

これまでの説明でわかるとは思いますが、株価は長期で見た場合は右肩上がりです。

逆に言うと短期では上下が大きく値動きの予測が難しいということになります。

もちろん短期トレーダーはたくさんいて手法もたくさんありますが、その人たちが勝っているのはその人たちがすごいかたまたまかのどっちかです。

誰かができたからあなたもできるなんて言うのは妄想が過ぎます。

そんなことを言ってるのは無能な指導者だけです。

次に大事なのが分散です。

長期投資であっても分散を怠ると全力投資していた会社の不祥事などで悲惨な目にあったりします。

なるべく会社は分散しましょう。

もっと言うと業種や地域も分散するに越したことはありません。

最近で言うとロシアや中国に全力投資していた人はほとんどの資産が一瞬で消え失せてしまったのではないでしょうか。

でも全世界への投資だったらロシアや中国への投資の影響は限定的です。

もちろんロシアの被害を被らないのが理想ではありますが、何が起こるかわからない投資の世界において悪いことだけ被らないようにするのは無理があります。

最後に重要なのが積立です。

大きなお金が入るとつい一気にドカンと投資したくなってしまったりするかもしれません。

でも高値掴みのリスクと隣り合わせだということは常に覚えておいてください。

購入した次の瞬間に震災やコロナ、ロシアの戦争などが発生して購入直後に暴落を経験してしまうかもしれません。

株式市場は右肩上がりです。

でも短期では上下が大きいのも事実です。

平均で買って平均で売ることで達成できる現実的な年利がMAX税引き7%です。

ドカンと買わずにコツコツ買うことが平均で買うための近道です。

勉強したところでやれることは少ない

どんなに勉強したところで結局のところやることは長期分散積立です。

長期分散積立は投資の中では最低でも80点くらいはある投資法でしょう。

僕は95点くらいあると思ってますが…

投資について勉強したところでやることが結局変わらないのであれば、そもそも投資の勉強なんかせずにほかの副業や趣味に時間を使った方がいいような気がします。

別に投資を本業・副業にするんだという強い意志を持ってる人や会社を調べるのがたまらなく楽しいんだという趣味の人は別にそれにとやかく言うつもりはありません。

でも高学歴でエリート街道まっしぐらで本業でバリバリ運用をしてるアクティブファンドの中の人がインデックスファンドに負けてるのに素人が勉強して何をするんですかという疑問もあります。

もちろんファンドが手を出せないような小規模の会社の研究とかをすれば確かになにも勉強しないよりは利益を出せる機会はあるかもしれませんが、そんなことをしてる暇があったら昼寝でもしていたいというのが僕の正直な本音です。

あえて勉強するなら株主優待と貸株

まあ勉強してもいいかなーと思うところに関しては株主優待と貸株あたりですかね。

何もわからない人たちはまずここから手を付けて気になった会社を調べたりすればいいと思います。

でも正直僕はオススメできませんので否定的な物言いになります。

まあそれも勉強したから言えることなんですが。

株主優待

初心者のうちは資金が少ないので優待利回りが高いところを片っ端から買っていくだけで年間利回りをめちゃくちゃ高めることができます。

探し方としては楽しい株主優待&配当がやりやすいです。

ここの優待+配当利回りランキングで優待品がまともなものを欲しい順に片っ端から買っていけば年利10%くらいは余裕で達成できるでしょう。

まともなものとあえて書いているのは実際は1ポイント1円扱いになっているけど5ポイント1円くらいの価値しかないものやバカ自社高いサービスの割引クーポンが結構優待品になっているからです。

まあ優待品としてはそっちの方がクオカードとかより健全なんですけどね。

個人的には飲食系が使い勝手が良くていいと思います。

メリットとしては

- 高い利回り

- 生活費の削減(優待で支払う)

- 知らない経験や商品に出会える

などですかね。

かなりポジティブな要素が多くSNSやメディアでもかなりオススメされています。

めちゃくちゃにプッシュしている人たちも一定数いるので詳しく知りたい人はそちらを参考にしてください。

デメリットとしては

- 会社が勝手に改悪できる

- 使えない人やたくさん株を保有している人にとっては不平等

- ファンドに入った分は…

- ものによっては額面だけのクソみたいな優待

- 割引優待による無駄な出費

- 税金面がかなり黒よりのグレー

といったところです。

海外の投資家がわざわざ日本の企業を買ってくれていても使えない紙切れを渡す畜生制度で、大株主や投資信託などで大量に保有していてもQUOカード500円しかもらえないなど明らかに不平等な言ってしまえば差別みたいな制度です。

結婚式10万円割引とか新車購入でキャッシュバックとかもともと大きな出費をしないと恩恵が受けられないものとかがあるので単純に利回りが高いというだけで買うのは注意が必要です。

また源泉徴収のような制度もなく本来株主優待券は受け取って転売した場合や使用した場合は税金の支払いが発生します。

でもこの辺は使用したのか期限切れになったのか転売したのかあいまいになっていて…

競馬やパチンコみたいなギャンブルの勝ち額をほとんどの人が確定申告しないのと同じようなものですね。

申告漏れの時効は今のところ5年なので株主優待の歴史から考えるとよっぽどのことがない限り投資初心者レベルの金額の人が追徴課税を請求されることはたぶんないでしょう。

あったとしてもまずはテレビで話題の人とか有名ブロガーとかがつるし上げられると思うんで。

ちなみに申告漏れで発生する追徴課税は払えなくて自己破産しても消えませんので金額が大きい人はとくにご注意を。

まあ追徴課税は生活保護の受給3年で支払い義務が消えるんですが。

貸株

貸株は持っている株を証券会社に貸してあげることで貸していた分のお礼をもらえるサービスです。

貸している株は証券会社が信用取引とかに使ってます。

まあそんなことはたいして気にする必要もなくって、持ってる株を証券会社に貸しておくと1日当たり0.1円とかお金がもらえるってことを知っとけばいいです。

優待や配当がもらえる日は貸株を返してもらう設定も証券会社が基本的に用意してくれているので優待をもらいそこねたりする心配もありません。

貸株でもらえるお金も株主優待同様確定申告が必要なので自己責任でお願いします。

ちなみに配当金相当額は雑所得扱いになるので、上場株式等の譲渡損との損益通算は出来ません。

権利付き最終日など信用売りと現物買いで優待のただ取りとかいうもう○税する気満々の謎ムーブをする輩が一定数いるため信用取引に使う株が少なくなり貸株金利が高くなりがちです。

ちなみに優待や配当をもらえる設定をしている場合権利付き最終日に貸してた株を返してもらって優待を受け取ることになりますが、長期保有条件の優待の場合かつ権利付き最終日以外にも保有判定を行っている会社の場合優待がもらえなくなることもあるので注意してください。

まあほぼないですけどね。

じたばたするほど損

手数料

投資の世界では当然ですが、直接取引をしているわけではありません。

例えば株を買うときは証券会社が市場と僕たちの間で仲介をしています。

投資信託の場合でも投資信託の運用をする運用会社、販売をする販売会社、信託財産を管理・運用する信託銀行など様々な人がいます。

この人たちはただ働きではなく当然給料が発生していて仕事をしています。

その給料がどこから出ているかというと当然この市場から出ています。

具体的には購入や売買のときにかかる手数料、投資信託を保有しているときにかかる信託報酬(個別株の場合は保有しているだけで報酬を要求されることはありません)などですね。

基本何かすると手数料を持っていかれます。

購入や売却するときは当然仕事が発生しているので手数料がかかるし、投資信託の場合運用にも手間がかかるので持っているだけで管理費がかかると思っておけばいいでしょう。

最近の傾向として購入や売却をする場合はよっぽど大きな金額でない限りは手数料が無料になるといったありがたい傾向もあるのでコツコツ積み立て投資をする場合は信託報酬のほうを気にするだけでもいいかもしれませんね。

僕が投資をはじめたころは松井証券以外は無料で株なんて買えませんでした。

手数料がギリギリで安く済むように電卓をたたいたのもいい思い出…

税金

もうひとつ見逃せないのが税金です。

株式投資などで利益が出た場合利益の約20%が税金で持っていかれます。

市場で働く人は仕事の報酬として払っているのでまあわかりますが、国に勝手に持っていかれる分に関しては個人的にはまるで理解できません。

そもそも自分が持っている会社が稼いだ時点で法人税等を支払った後のものを自分の財布に移してしているのだから税金を払い終わった自分のお金の場所が動いただけで税金を払う対象じゃないと思うんですけど。

でも払わないと犯罪者になるし最初に源泉徴収ありで口座を作ると勝手に支払われるので仕方なく払っています。

ただこれは年末に利益調整をすることで支払った税金を取り戻したりできるのでなるべく支払わないようにしていますが。

配当金はどうしようもないので放置です。

確定申告すれば一部取り戻せるのでやりたい人は勉強してどうぞ。

最後のまとめ

投資なんて楽しくないということについてまとめてみました。

- 投資に楽しさは不要

- 王道は退屈

- 勉強したところでやれることは少ない

- じたばたするほど損

投資は資産形成です。

楽しい楽しくないとかそういうものではないです。

むしろ楽しさを押しているものは危険なクソ商品の可能性があります。

王道の投資というのはインデックス投資をコツコツ続けるというような地味で退屈すぎるようなものです。

長期投資の王道である3つの要素の

- 長期

- 分散

- 積立

を意識してコツコツいきましょう。

勉強することは良いことですが、勉強したところでやれることはたかが知れています。

初心者が勉強するなら株主優待と貸株かなとは思いますが僕はあまりオススメしません。

投資の世界はそもそもがプラスサムです。

ですが、身動きするたびによくわからない連中に利益を持っていかれます。

じたばたするほど損なのでじっとしていましょう。

言わずもがなですが投資は自己責任で。

コメント