新しいNISAとは?

新しいNISAは2024年から始まるNISAのことです。

新しいNISA : 金融庁 (fsa.go.jp)

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

変更点とかはこんな感じですね。

ちなみに正式名称は「新しいNISA」です。とは言え、新NISAとか言ってるところが多いですね。

僕もなるべく「新しいNISA」の名称を使っているんですが、新NISAは実施されなかった昔のNISA改正案だしややこしいんですよね…

とは言え、基本みんな間違えがちなので日常レベルでの会話とかならどうでもいい気もします。(つみたてNISAも積み立てNISAとか積立NISAとか言ったりするし)

ただ、調べればすぐわかるようなことすら間違えてるところの情報なんて役に立つんですかね?

今回は、この制度をもとにどうやって立ち回るのか?を考えていきます。

基本的には僕の条件(資産額、年齢、労働意欲など)をもとに僕が一番良いと思う方法を書いていくので、自分のリスクと照らし合わせながらカスタマイズしてみてください。(多少は一般的に書きます)

ところで個人的にはやってないしやるやつはバカだと思ってるんでどうでもいいんですが、新しいNISAの誕生でiDeCoとか選択制DCとか投資してた人はどう思ってるんですかね?

2023年までにやるべきこと

まず2024年に始まる新しいNISAにむけて今年のうちにやるべきことです。

- (つみたて)NISA口座を満額使う

ぶっちゃけこれだけですね。

僕の場合は一般NISAを開設しているので一般NISAのMax金額である120万円分をうまいこと投資しておく必要があります。

これは、2024年から始まる新しいNISAと現行制度のNISAは競合することがなく、どちらも保有できるため、非課税期間最大5年間の恩恵を最後の年である2023年も受けるため戦略です。

一応、現在NISA口座を開設していない人でも現行制度のNISA(つみたてNISA)口座は2023年まで開設可能となっているので、まだNISA口座を持っていない人は絶対に今年中に開設しましょう。

最後の1年分だけですが、5年で120万円の節税期間をみすみす失わないようにしましょう。

追記11/24

2023年のうちに2024年の1月の積み立て分を設定しておく必要があるようです。

これをやっておくことで2024年分の積立額をきれいに12か月で割りやすくなります。

積立の上限額は120万円なので1か月あたりは10万円です。

クレジットカードでの投資上限枠は5万円が多いので現状は5万円分の設定になっている人が多いと思いますが、これを10万円にしておくとよいということですね。(クレカ上限5万+普通に5万)

設定方法はそれぞれの証券会社によって違うので、現時点で新しいNISAの口座開設を行うつもりのところで証券口座の開設と積み立て設定をやっておきましょう。

ちなみに現状10万円分ポイントバックなどがある状態で積み立て投資ができるのは楽天証券だけ(楽天クレジットカード5万円+楽天キャッシュ5万円)となっているので、特にこだわりがない場合は楽天で新しいNISAの口座開設を行った方が良いと思います。

僕はSBIでNISAをやってきていて変更手続きが面倒なのでそのままSBIで行きますが…

楽天証券とSBI証券の新しいNISAの積み立て設定の仕方はこのようになっているようです。

新しいNISAの戦略

新しいNISAではつみたて投資枠の最大年間投資額が120万円、成長投資枠の最大年間投資額が240万円となっており、1年間で最大360万円を投資することができます。

仮にこれを5年間続けるとつみたて投資枠の投資総額は600万円、成長投資枠の投資総額が1200万円となり、合計で1800万円で満額投資完了となります。

僕は現時点で2400万円ほどの資産があるので、順次新しいNISA口座へ資産を移行していく予定です。

最初の5年間だとこれが一番効率よく新しいNISAに投資できる方法で間違いありません。

こんなことは資料を見た瞬間にだれでも分かることなのでどうでもいいんですが、ここからはありそうな意見について軽く触れたあと、6年目以降の立ち回りについて考えていきます。

ありそうな意見

- 個別株なんか買いたくない

- 非課税保有限度額が決められているので急いで投資する必要はない

だいたいこの2個ですかね?

ほかにもあったらコメントとかで言って下さい。

個別株買いたくない問題は成長投資枠では投資信託も買えることになっているので、別に無理して買う必要はありません。

成長投資枠はあまり重要ではなく、1200万円以上投資するならそれ以上はつみたて投資しか認めねーぞという仕組みです。

実際運用が始まるまでつみたて投資枠で買った投資信託なのか、成長投資枠で買った投資信託なのかどう判別するかはわかりませんが、たぶんいい感じに処理してくれるでしょう。

急いで投資する必要がない問題はうるせえ貧乏人って感じです。

投資は早くからはじめて、複利の効果を最大限に生かすのが最も期待値が高く効率が良い方法です。

なので、資金と仕組みが問題ないなら投資すべきです。

もちろん制度的に年間での投資金額には上限が設けられていますし、そもそも資金が足りない場合は投資できないので物理的に無理ならあきらめるしかありませんが、そうでないのにもかかわらずそんな寝ぼけたことを言っているのであればもう少し勉強することをオススメします。

新しいNISAの裏技?

制度を読んでいくうちに何となくこうする方が良いんじゃね?と思うけどあまり触れられていないことがあったので一応記しておきます。

その内容は以下の4つです。

- 値下がりしてたら売却後再購入で実質枠増加?

- 銘柄は分散するほど良い?

- 次年度用の資金は特定口座で運用

- 多少トレードする人は非課税保有限度額は満額使わない方が良い?

値下がりしてたら売却後再購入で実質枠増加?

NISAは売却時の利益や配当金に対して税金がかからなくなる制度です。

利益が出ている銘柄ではメリットしかありませんが、損失が出ている銘柄では損益通算ができずに他の利益と相殺することができず無駄に税金を払わないといけないというデメリットがあります。

なので、損失が出ている銘柄を売却すると額面以上に損なんですが、どうやら新しいNISAの制度をよく読んでみると損失が出ている銘柄を売却することにもメリットがあるようです。

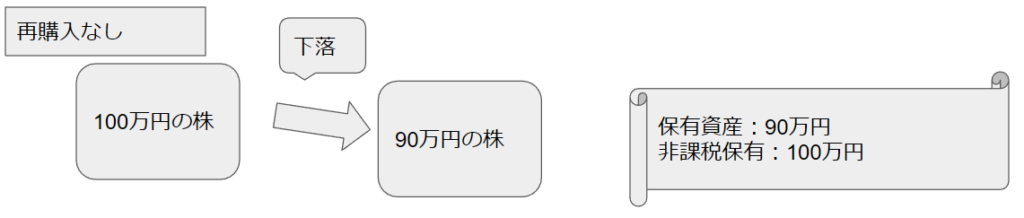

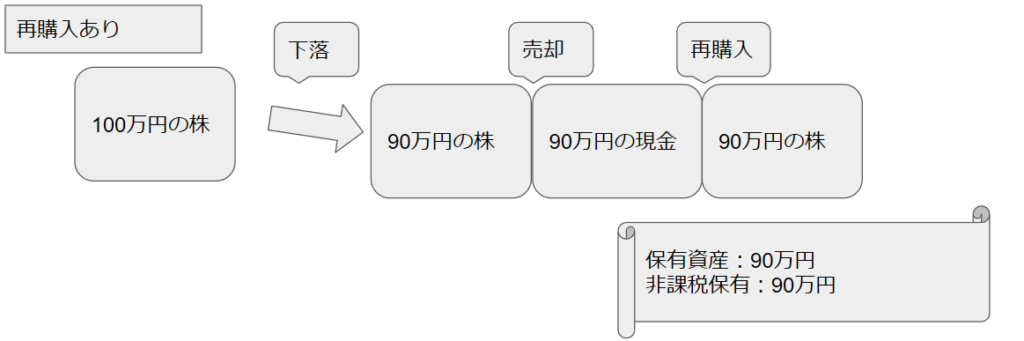

それは、非課税保有限度額は簿価残高方式で管理されているため、損失が出ている銘柄を売却後再購入することで非課税保有限度額に空きが生まれる。ということです。

何を言ってるのかわからない人のために具体的に例を出します。

パターン1、100万円で購入した銘柄が90万円に下がってしまった時、非課税保有限度額の計算的には購入時の100万円が適用され、新しいNISA口座では100万円の資産を保有していることになります。(実際は90万円だけど)

パターン2、100万円で購入した銘柄が90万円に下がってしまった時、90万円の価格で売却して後日90万円で買い戻しをした場合、新しいNISA口座では90万円の資産を保有していることになります。

パターン1もパターン2も同じ銘柄を同じ金額で購入して同じ値段になっていますが、買い戻しをしたパターン2の方が非課税保有限度額の空きが10万円多くなっています。(年間投資額は無駄遣いしてるけど)

このように簿価残高方式(購入金額ベース)で管理されている場合、損失が出ている銘柄を売却して非課税保有限度額の枠を少し回復させることができるかもしれません。

銘柄は分散するほど良い?

投資は分散するほどリスクが減るので分散を意識するのは大事です。

とは言え、投資信託などはそもそも分散されている商品なので、投資信託を分散することにあまり意味はありませんでした。

しかし、上で説明したように値下がりしている場合売却後に再購入することで実質的に枠増加ができるとなっている場合は投資信託であっても分散していた方が良いです。

その理由は以下の2つです。

- 損失が出ている銘柄を増やせる可能性が高い

- 再購入時に購入できる金額が少なくて済む

銘柄数を増やすことで損失が出ている銘柄を増やすことができます。

これは至極当然の話で、投資信託なんてもんはまともな手数料の全世界株式とかを買っていれば数年持っていればたいていプラスになります。

つまり、損失なんかでないんですね。

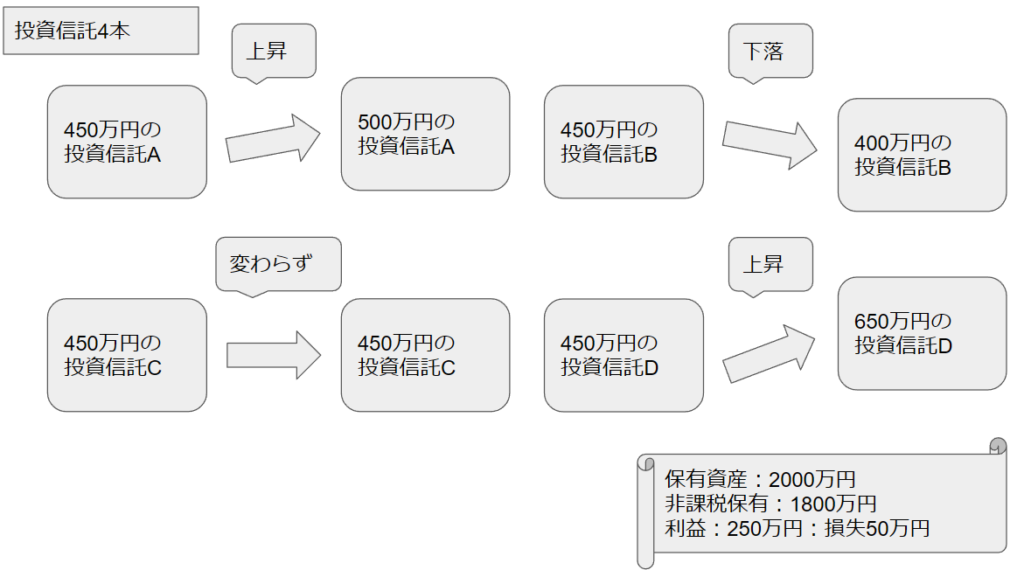

とは言え、これを全世界1本ではなく、アメリカ、日本、先進国、新興国の4本の投資信託に分散していたらどうでしょう。

もちろん全部が上がって損失が出ないなんてことは十分に可能性としてありますが、たいていの場合どれかがたくさん上がってどれかが損しているはずです。

例えば、全世界株を1800万円購入した時に最終的に2000万円になっていたら利益200万で損失は0円です。

しかし、アメリカ、日本、先進国、新興国の4本を1本450万円で合計1800万円分購入した時にアメリカ500万円、日本400万円、先進国450万円、新興国650万円となっていたら日本だけ売却と再購入を繰り返して損失が出ている投資信託を売却して非課税保有限度額を増やす裏技が使えるかもしれません。

次年度用の資金は特定口座で運用

ありそうな意見のところにちょっと書いたんですが、投資資金があるにもかかわらず投資をしないという状況は「投資をしないという投資をしている」ということになります。

まあなんか矛盾っぽい説明になってますが、要するに「日本円に投資をしている」ということですね。

投資のリターンについてはなんか色々と言われていますが、株式投資のリターンは4%くらいで計算しても問題はないでしょう。(7%のリターンで計算してるのは頭ハッピーセットか詐欺商材売買系だと思う)

であれば投資せずに寝かしておいた場合4%分損をするのだから、投資しておいて来年の新しいNISA口座で購入できるようになってから利確して使えばいいわけです。

まあこれに関しては制度の裏技で使えるかもしれないとかではなく、ただの事実なので普通にできる人はやりましょう。

多少取引する人は非課税保有限度額は満額使わない方が良い?

年間240万円くらい遊びの投資をする人は非課税保有限度額の1800万円満額投資するのではなく、1750万円くらいで抑えておいて、残りの50万円の部分で売ったり買ったりすることで実質1800万円を超えて非課税で取引をすることができます。

非課税保有限度額は簿価残高方式で枠の再利用が可能となっています。

つまり、非課税保有限度額が残り50万円で年間投資枠が240万円の場合、最大でも50万円しか新しい銘柄を購入することができません。

しかし、何かしら保有している銘柄を売却して非課税保有限度額に空きを作れば、再度年間投資枠の上限内でなら新しい銘柄を購入することができます。(240万円-50万円で残り190万円)

つまり、1か月とかのスイングトレードで月20万円しか取引しないなら1780万円は新しいNISA口座で保有していたとしても残りの20万円の部分で年間投資枠の240万円を回していけるようになります。

まあ純粋に足し合わせて良いものでもない気がしますが、単純に足してみると、1780万円+240万円で合計2020万円も新しいNISAで投資できる計算になりますね。

まあそんな極端な話はともかく、気になる銘柄が出たときにはいったん売却して枠を空けてから購入の戦略があることは頭の片隅にでも入れておきましょう。

最後のまとめ

今回は「【裏技あり】そろそろ新しいNISAのことを考える」というタイトルで、新しいNISAについて、新しいNISAで取るべき戦略、使えそうな裏技について解説していきました。

新しいNISAは2024年から始まる制度です。

現行のNISAとは競合しないため、今年のうちにNISAの上限枠は使い切っておくほうが賢い戦略と言えるでしょう。(1年しかないがNISA口座を開設していないなら今年中に開設して満額投資したほうが良い)

2024年以降の新しいNISAの戦略としては、毎年満額投資して5年で1800万円を目指す。という当たり前すぎることになっています。

また、新しいNISAではいくつか裏技が使えるようです。

詳しくは上で解説しているのでそっち見てください。

基本的に簿価残高方式で管理されていることにより、おとなしくつみたてを行うよりも小賢しく立ち回った方が結果的に得できる局面が多くありそうです。

まあまだ始まっていない制度なのでやっていくうちに色々見つかることやできないことが判明するかもしれませんが、2023年5月末時点で考えられそうなことはこんな感じということで。

あと、言わずもがなですが投資の判断は最終的には自己責任です。

あなたが買った株が上がろうが下がろうが僕には何も関係ない知ったこっちゃないことなので責任は押し付けないでください。

こんな記事も書いています。

コメント