自己投資は最高の利回り投資だ

なんか自己投資こそが最強で、若いうちから自己投資をして稼げる人間になれみたいな風潮がやたらと強いです。

でもそれって本当ですか?

僕は一応大卒ですが、私立のクソ雑魚理系なのでお世辞にも自己投資をちゃんとしていたわけではないです。

まあアルバイトだって当時はろくにしていないんですが…

今回は単純にアルバイトと勉強実際はどっちの方が効率金を稼げるのか?を計算していきます。

まあ机上の空論ですが、ちゃんと比較してないのに自己投資しろなんて言うのは無責任ですよね。

勉強とアルバイトの比較

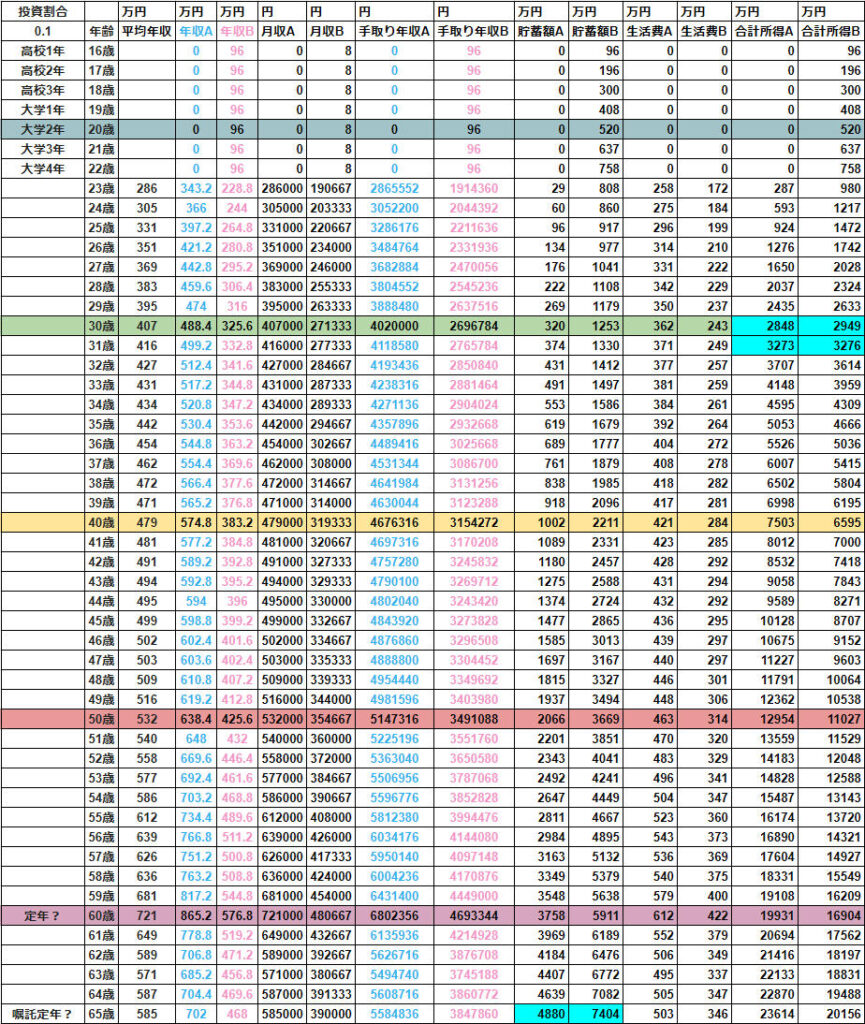

とりあえず前提条件です。

勉強で自己投資の場合Aさん

- 学費は全額親負担で大卒

- 大学卒業まで生活費・収入なし

- 大卒1年目から平均年収の1.2倍をもらい続ける

- 65歳で定年

- 卒業後の収入の20%を運用(年利税抜き4%)

- 就職後は東京で1人暮らし(扶養家族なし)

アルバイトで金稼ぎの場合Bさん

- 学費は全額親負担で大卒

- 高1から大学卒業まで生活費なし・年間96万円稼ぐ(月8万)

- 大卒1年目から平均年収の0.8倍をもらい続ける

- 65歳で定年

- 大学卒業までの収入は全額運用(年利税抜き4%)

- 卒業後の収入の20%を運用(年利税抜4%)

- 就職後は東京で1人暮らし(扶養家族なし)

年齢別平均年収はこれを参考にします。

手取りの計算はこれを参考にします。

計算結果

あくまでも税金や社会保険などの仕組みが今の時点での計算ですし、NISAも使わずにインフレなども考慮していません。

それどころか、引っ越し、結婚、子育て、介護なども計算に入れずに計算しています。

また、定率で投資資金を作るので年収によって生活費も変動します。

要するにガバガバのシミュレーションです。

まあそれでも見る価値は十分だと思います。

正直思ってたよりも早めに追いつかれてますね…

まあ年収格差がこんなにあるかはわかりませんが、30歳くらいで合計の所得がほぼ同じになりました。

一方貯蓄額は65歳の時点までBさんの方が逃げ切りました。

総合的に見れば自己投資をしていない人がかなり健闘しているように見えます。

投資割合を定率にしているので年収に応じて生活費が膨れてしまうのが貯蓄が伸びない原因ですね。

実際のところ65歳で1億なんて持っててもしょうがないのでそれよりも前にFIREして大丈夫でしょう。

個人的にはリタイア後の1人暮らしは年間150万円くらいの生活費があれば豊かに生きていけると思うので、貯蓄からの利子で150万円もらえる金額の3750万円でFIREすると考えると、Aさん49歳、Bさん45歳になります。

まあ実際はもっと早くにFIREできると思いますが。

そもそも年利4%も厳しめに見てる数字ですし、普通に考えて年収が上がったからって生活費を上げなきゃいけないわけじゃありませんからね。

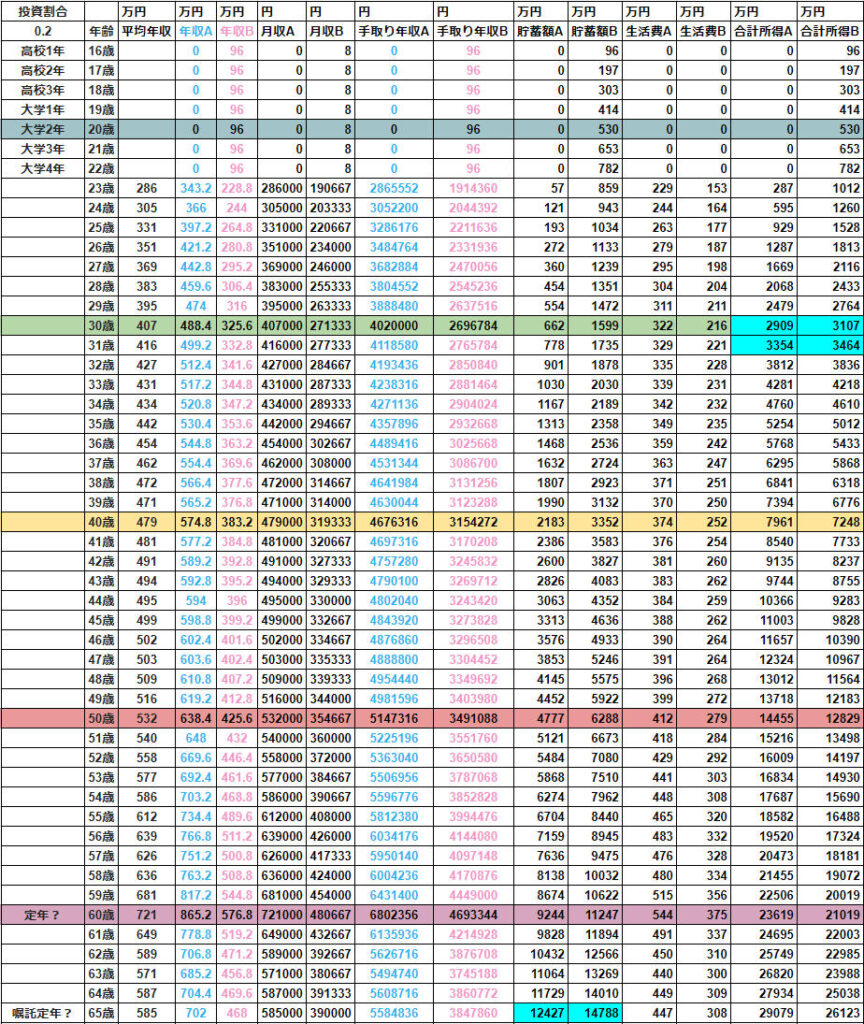

ちなみに投資割合が10%の場合はこんな感じです。

投資利回りが年利5%だとこんな感じ。

まあこんな感じです。

これを見てどう思うかは人それぞれですが、勉強なんかしなくてもそれなりにちゃんと生きていけるんじゃないですかね?

平均年収の80%しか給料がもらえない状況でも生涯で見れば手取りで2億円以上、貯蓄は1億円以上になります。

定年時にそれだけあるなら老後も安泰ですし、もっと早くからFIREすることもできます。

というか前提条件にしておいてそれを言うかって感じですが、そもそもの話として大卒で平均年収の80%はないでしょう。(同じく大卒で平均年収の120%もまずない)

事実僕は私立のクソ雑魚理系出身ですが、グループ会社での一番仲の良い同期の友達は一浪して関西で一番の国立大出身の英語ペラペラ能力激高君です。(グループ会社(親)なので収入は違うがさすがに収入格差は40%もない)

実際の収入格差はもっと近くなるでしょう。

手取りの計算が面倒すぎて10%差とかはやりたくないのでこれで押し切りますが、思っているよりは勉強なんかしなくてもなんとかなります。

FIREするとなると年収格差の大きい高齢になってからの給料がなくなるので、さらにBさんの方が相対的に有利になりますしね。

まあ色々ツッコミどころはありますが、これはあの前提条件によって計算するとこうなるというだけで、納得がいかない箇所がある人は条件をご自身で変えて勝手に計算してください。

低年収と高年収の仕事の辛さ責任感、貯蓄額が大きいことの安心感、収入額が大きいことのステータスとかもあるので一概には言えませんが、僕は一生懸命自己投資するくらいならさっさと金融資産に投資した方が良いと思いますね。

最後のまとめ

今回は「【自己投資VS金融投資】学生時代は勉強とアルバイトどちらをやればいいのか」というタイトルで自己投資は本当に必要なのかについて解説しました。

若いうちから自己投資をして稼げる人間になれみたいな風潮がやたらと強いです。

しかし、それは本当に計算して正しいことなのか?が気になったので計算してみました。

結果から言うと、僕が建てた前提条件では確かに自己投資してた方が生涯手に入れられる金額は大きいですが、正直さっさと金融資産に投資してしまってもなかなかの金額を手に入れることができるので一長一短といったところです。

所得格差を大きくしているので自己投資が強く見えるかもしれませんが、実際のところこんなに格差があるかどうかも怪しいし、FIREすると年収が高くなった高齢のところの給料をもらえなくなるのでこのシミュレーションよりはさらに金融投資有利となるかもしれません。

まあバイトが勉強より楽だとも思いませんし、高年収エリートの生活が楽しいかもわかりませんが、少なくとも脳死で勉強するくらいなら低所得でも楽な仕事をしてさっさと投資に資金を回した方が良いでしょう。

個人的には自己投資否定派ですし、こんな記事も書いてます。

コメント